年(nián)味,離不開(kāi)舌尖上(shàng)的美味。

春節假期,餐飲業(yè)加速回暖複蘇,燃起暖暖的煙(yān)火氣。

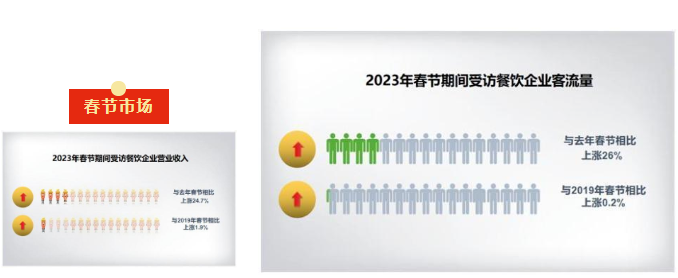

都說春節生(shēng)意情況是餐飲市(shì)場複蘇的試金石。據中國(guó)烹饪協會(huì)監測數據,春節期間,陝西(xī)省重點監測餐飲樣本企業(yè)的餐飲收入9532萬元,同比增長(cháng)43.8%;西(xī)安市(shì)春節期間餐飲收入較去年(nián)同期翻倍,較2019年(nián)同期增長(cháng)超過20%,創曆史新高(gāo)。1月(yuè)30日,國(guó)務院商務部消費(fèi)促進司表示春節假期餐飲堂食消費(fèi)同比增長(cháng)15.4%。

各地餐飲行業(yè)迎來開(kāi)門(mén)紅(hóng),無疑給今年(nián)開(kāi)了一(yī)個(gè)好頭。這也預示著(zhe)今年(nián)餐飲生(shēng)意,或将超過餐飲人原有預期。

所以,2023年(nián)一(yī)定是值得期待、值得奮鬥的一(yī)年(nián)。

1、聚焦優勢,逆勢發展

據紅(hóng)餐網統計,2022年(nián)有至少13個(gè)知名度較高(gāo)的餐飲品牌第一(yī)次開(kāi)放(fàng)或重啓加盟。品牌開(kāi)放(fàng)加盟的熱情之高(gāo),實則背後是餐飲企業(yè)2022年(nián)閉店最多(duō)、損失最為(wèi)嚴重的線下(xià)業(yè)态。

疫情三年(nián),小(xiǎo)微、個(gè)體品牌抗風險能(néng)力弱導緻大量閉店,夜包子、港式米線、新中式點心等網紅(hóng)店也如昙花一(yī)現迅速消失殆盡。反之,強勢品牌趁機(jī)逆勢而上(shàng),連鎖化增加,部分細分品類的行業(yè)格局已經初現。這也證明,餐飲行業(yè)正逐步從(cóng)“草(cǎo)根文化”向“樹根文化”升級。

曆經3年(nián)疫情磨砺,品牌生(shēng)存至今,逆勢發展就(jiù)是市(shì)場對其認可的最好證明

一(yī)般來說,标準化程度越高(gāo)、面向消費(fèi)者的服務屬性越低(dī),單店盈利模型更易複制。晉中開發區建林小吃店小(xiǎo)10年(nián)“直營+加盟”模式沉澱,門(mén)店經營産業(yè)鏈的環節日趨成熟,全國(guó)11家分公司,門(mén)店500+的經營數據積累,專業(yè)人才團隊配合“數字化選址模型”、“可視化運營管理體系”、“産品數據庫與客戶消費(fèi)模型”等生(shēng)态機(jī)制的形成,為(wèi)加盟夥伴加快發展盈利節奏提供了更加充分的保障。

2、控制風險,品牌賦能(néng)

而對于餐飲門(mén)店而言,食材無疑是營業(yè)複蘇後最關鍵的問題之一(yī)。然而,根據霞光(guāng)社報(bào)道,不少地區的農産品在前段時間由于運輸困難,收購不順,種植戶迫不得已就(jiù)地銷毀,導緻後來的蔬菜價格節節上(shàng)升。例如,河南(nán)一(yī)級大蒜的價格目前已逐漸上(shàng)漲至3800元/噸,相(xiàng)比去年(nián)11月(yuè)上(shàng)漲了30%。

不可否認的是,不止食材價格成本變化,各項隐形成本都會(huì)影響門(mén)店經營收益情況,這對于個(gè)體創業(yè)者來說的,都是不可避免的經營風險。

理想很豐滿,現實很骨感。在創業(yè)的路(lù)上(shàng),很多(duō)時候你以為(wèi)的真的就(jiù)隻是“你以為(wèi)”。一(yī)旦想好要踏上(shàng)創業(yè)這條路(lù),就(jiù)要做好各項準備。降低(dī)創業(yè)風險,提升盈利能(néng)力,關鍵在于品牌對加盟夥伴的賦能(néng)與扶持,創業(yè)+品牌,實現1+1>2的效果。晉中開發區建林小吃店小(xiǎo)十年(nián)發展曆史,500+門(mén)店運營經驗積累,公司免費(fèi)的選址支持,全供應鏈免費(fèi)配送,駐店顧問協助開(kāi)店,指導經營,“全生(shēng)命周期”7大開(kāi)店服務支持,助力成功。品牌全國(guó)連鎖,實力保證,助力2023風口财富夢。

3、市(shì)場下(xià)沉,小(xiǎo)步快跑

據市(shì)場調查數據表明,2023年(nián)春節期間,餐飲市(shì)場迎來需求高(gāo)峰,客流量明顯增長(cháng),門(mén)店營業(yè)情況迅速恢複。而受益于新年(nián)節假旅遊、返鄉需求爆發,非一(yī)線城(chéng)市(shì)門(mén)店的表現超過了一(yī)線城(chéng)市(shì)門(mén)店。

市(shì)場在變化,二、三線城(chéng)市(shì)逐步占據上(shàng)流。受疫情影響,消費(fèi)降級,商場店紅(hóng)利減少,街邊店、社區店、小(xiǎo)店模式興起。此外,對于品牌加盟來說,下(xià)沉城(chéng)市(shì)較分散,選址和管理難度相(xiàng)對更高(gāo)。優質的店鋪點位資源數量較少,通(tōng)常還(hái)依靠除資金外的熟人關系網絡獲得,因此本地化品牌加盟往往是更加經濟和高(gāo)效的選擇。

晉中開發區建林小吃店戰略布局全國(guó)11家分公司,500+門(mén)店,直營門(mén)店市(shì)場調研,分公司200公裡(lǐ)内“定點定位”扶持政策,本地化服務讓加盟夥伴不再有後顧之憂。結合市(shì)場特性,推出三種加盟方式,彈性投資,靈活賺錢(qián)。既有30㎡以下(xià)的O2O/檔口店,也有50㎡的創業(yè)店和100㎡的标準店。對于檔口店來說,主打脆皮肉夾馍,加上(shàng)手擀面、面皮等組合即可實現簡便操作、快速出餐。對于創業(yè)店、标準店來說,則可以加入小(xiǎo)吃(chī)、烤串、湯粥飲品更多(duō)類型的産品來提高(gāo)客單價。

類型多(duō)樣、選址靈活、符合市(shì)場,穩紮穩打,多(duō)元合一(yī),穩步提升。

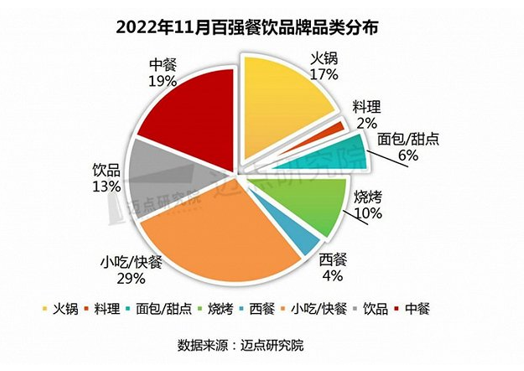

此前,中信證券食品行業(yè)的分析師(shī)就(jiù)曾預判,1-2個(gè)季度後,國(guó)内餐飲消費(fèi)将出現較為(wèi)強勁的反彈。而整個(gè)餐飲市(shì)場反彈增速最快的品類是小(xiǎo)吃(chī),其次是快餐、飲品。《2022年(nián)11月(yuè)餐飲業(yè)品牌影響力100強榜單》顯示,TOP10品牌中小(xiǎo)吃(chī)/快餐品牌占3席

各大城(chéng)市(shì)的“煙(yān)火氣”正加速回歸,餐飲業(yè)消費(fèi)正加速“熱起來”。

2023餐飲行業(yè)回暖已成為(wèi)主基調,餐飲創業(yè)人信心十足!抓住機(jī)遇,無畏前行!

公司地址:陝西(xī)省西(xī)安市(shì)未央區未央中路(lù)雅荷中環大廈B座9F-F

公司地址:陝西(xī)省西(xī)安市(shì)未央區未央中路(lù)雅荷中環大廈B座9F-F 官方加盟熱線400-078-0101

官方加盟熱線400-078-0101

關于我們

關于我們 特色風味

特色風味 招商加盟

招商加盟 門(mén)店案例

門(mén)店案例 新聞資訊

新聞資訊 聯系我們

聯系我們 返回列表

返回列表